par Camille Vanderghote (IGE 2018)

1 115 milliards d’euros, c’est le montant à investir chaque année, d’après le rapport de la Cour Européenne des Comptes en 2017, pour atteindre les objectifs de l’Union Européenne en matière de climat et d’énergie à l’horizon 2030. Le bâtiment, les transports, l’énergie, la gestion des déchets, l’agriculture … autant de secteurs qui ont besoin d’investissements immédiats pour prendre un nouveau virage dans les 2 ans à venir. 2 ans c’est en effet le délai estimé par l’ONU pour agir contre le changement climatique. Le rapport du GIEC, publié un mois après cet avertissement lancé par Antonio Guterres, secrétaire général de l’ONU, souligne à nouveau l’urgence de la situation.

L’état du monde nécessite des investissements qui doivent être massifs et rapides. Il est donc indéniable que les acteurs du secteur financier, public et privé, ont un rôle majeur à jouer dans la lutte contre le changement climatique.

Cet article rappelle dans un premier temps le rôle de la finance, puis il explique pourquoi à de nombreux égards et à juste titre, le système financier fait l’objet de sérieuses critiques. L’attention est ensuite portée aux différentes formes de finances alternatives et à l’émergence récente de nouvelles logiques financières qui souhaitent allier rentabilité et durabilité des investissements. Pour conclure, l’article ouvre sur les possibilités d’actions individuelles et sur un concept ambitieux, qui se veut être à la hauteur des enjeux actuels, celui d’une banque du climat.

La finance, un outil essentiel au développement économique

Fortement critiquée depuis la crise de 2008, et ce souvent à juste raison, la finance joue pourtant un rôle essentiel dans l’économie. « Elle correspond à l’ensemble des mécanismes et des institutions qui apportent à l’économie les capitaux dont elle a besoin pour fonctionner ». Elle permet également de gérer les risques et l’allocation de l’épargne[1]. Ainsi, elle favorise le développement des activités économiques en déplaçant des ressources dans le temps. Une entreprise peut par exemple acquérir son appareil productif aujourd’hui grâce à un prêt, alors qu’il lui aurait normalement fallu plusieurs années d’activité pour se l’approprier. L’entreprise peut ainsi augmenter rapidement sa production et son niveau de richesse. En prêtant de l’argent, l’institution financière prend un risque car elle parie sur l’avenir, qui par nature est caractérisé par de nombreuses incertitudes. Elle s’en protège généralement grâce à des collatéraux ou des garanties. Elle évalue le niveau de risque de défaut et exige en contrepartie une rémunération qui prend la forme d’un taux d’intérêt. Son activité repose sur l’épargne collectée auprès des acteurs du système économique dont elle doit maintenir l’intégrité.

Tous les grands projets, qu’ils soient bons ou mauvais, ont été rendus possible grâce à l’accès au financement. Niall Fergus dans son livre « The Ascent of Money : A Financial History of the World » retrace l’Histoire de la finance, qu’il présente comme « la clé de voute de la prospérité »[2].

Mais qui présente des risques

Plusieurs crises et scandales ont secoué le monde de la finance. De la Tulipomanie au Pays-Bas au XVIIème siècle aux « subprimes » en 2008, les crises financières se sont succédées avec globalement des impacts de plus en plus importants et l’émergence d’effets systémiques. Les acteurs et les produits se sont diversifiés et complexifiés. Sur les marchés, la rentabilité à court terme est devenue la règle avec dans sa forme la plus extrême le trading de haute fréquence qui consiste à faire exécuter des transactions financières à grande vitesse par des algorithmes informatiques. Dans son développement le secteur de la finance s’est écarté de son objectif initial, celui de financer l’économie réelle et surtout de créer de la valeur. Dans son rapport sur la Stabilité Financière, le FMI avance que pour 1 euro appartenant à l’économie réelle, 7 euros circulent sur les fonds de placement boursiers « Il y a trop d’argent en quête de trop peu d’actifs rentables », « Si on ne change rien, nous allons revivre la crise de 2008 »[3]. En 2006, François Morin dans « Le Nouveau Mur de l’argent. Essai sur la finance globalisée » estimait que 97% des mouvements d’argents sont spéculatifs et 3% seulement appartiennent à l’économie réelle[4]. Or, il parait évident que la finance n’est pas et ne doit pas être une fin en soi. Aujourd’hui, il semble que non seulement elle ne soit pas à la hauteur des grands enjeux sociaux, environnementaux et économiques, mais qu’elle tende, de plus, à menacer la stabilité mondiale en faisant peser le risque d’une nouvelle crise sur l’ensemble de l’économie.

Dans les années qui ont suivi la crise de 2008, la BCE a mis à disposition des banques privées au total environ 2 500 milliards d’euros, dont la majorité, plus de 88%, a été nourrir la spéculation sur les marchés financiers[5]. Les risques d’une nouvelle crise financière sont pointés du doigt depuis 2015 par de nombreux économistes et par la presse financière. En Europe, plusieurs indices approchent ou dépassent leur niveau de 2008, SPF 120 (France), FTSE 100 (Royaume Unis), Euronext 100… Si on regarde l’indice Dow Jones aux États-Unis, il semble bien que les marchés soient à nouveau en train de s’emballer. Cet indice dépasse actuellement les 26 000 points, niveau relativement élevé si on prend en comparaison les 14 000 points atteints en 2008 juste avant le crash boursier qui l’a fait chuter à 7 000 points.

Ce constat nous impose donc une grande vigilance. Mais il serait pour autant inutile et contreproductif de condamner arbitrairement la finance.

Les banques sociales et l’émergence d’une finance « green », « durable »,

« responsable », « à impact »…

La notion de finance sociale n’est pas nouvelle. Il y a près de 400 ans déjà les « church banks » prêtaient de l’argent afin de soutenir les activités locales en difficultés. Une forme moderne des banques sociales émergent dans les années 70. En Allemagne tout d’abord, la GSL Bank (« Gemeinschaftsbank für Leihen und Schenken », Banque communautaire pour prêter et donner) se revendique comme étant la première banque sociale et environnementale au monde. Elle s’appuie sur le courant de pensée de l’anthroposophie[6] émergeant au début du XXème siècle. Elle nait en 1974 de la volonté initiale de financer une école qui se voulait gratuite et à laquelle aucune banque locale ne voulait faire un crédit[7]. D’autres initiatives de ce genre vont alors germer en Europe, prenant racine dans le même courant de pensée. C’est le cas notamment de la banque Triodos au Pays-Bas qui finance des entrepreneurs innovants et à impact positif, mais également du Crédal en Belgique qui octroie des crédits à taux réduits pour des projets novateurs et sociaux et de Alterfin également en Belgique qui développe et finance des projets dans les pays du Sud[8]. En France, la Nef (Nouvelle Economie Fraternelle) suit les traces de la GLS bank. C’est aujourd’hui le seul établissement financier français à publier l’ensemble des prêts qu’elle octroie[9].. L’ensemble de ces banques forme un réseau regroupé sous l’égide de la « Global Alliance for Banking on Values » (GABV) autour de valeurs fortes comme la transparence, un développement social et environnemental, un soutien aux communautés locales, un ancrage dans l’économie réelle…[10]

Aujourd’hui, la finance responsable n’est plus uniquement l’affaire de quelques acteurs. L’ensemble du secteur tente de se mettre au « vert », avec des engagements plus ou moins sérieux. Les banques conventionnelles, mais également les sociétés d’assurances et les fonds d’investissements développent des stratégies financières qu’elles qualifient de « durables ». La Global Investment Sustainable Alliance publie tous les deux ans un rapport sur les « Sustainable Investment » dans différentes régions du monde. Elle chiffre à 30 billions de dollars la valeur totale des actifs investis « durablement » sur les 5 plus gros marchés boursiers au début de l’année 2018. Une étude réalisée par PwC avance que 95 % des sociétés françaises de private equity déclarent avoir mis en place ou être en cours d’intégration des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs pratiques.[11] BNP Paris Bas Asset Management adopte des objectifs d’impact articulés aux Objectifs de développement durable (ODD), et ce après l’annonce de la banque postale Asset Management de passer aux 100% investissement socialement responsable.

La communication bat actuellement son plein quant-aux différentes prises de position du monde de la finance. Il y a encore cependant peu de règles et de définitions d’un investissement durable ou responsable. Les outils principaux pour alimenter cette nouvelle finance sont principalement les « Green Bonds » et les « Fonds Verts », qualifiés ainsi sur la base de critères environnementaux, encore très flous aujourd’hui.[12] Novethic le mentionne subtilement ainsi « Si elle a le vent en poupe, la finance verte a besoin d’un véritable cadre structurant, notamment par le biais de critères qualifiants, pour poursuivre son essor et diffuser les bonnes pratiques qu’elle soutient et recommande. ». Puis de manière plus franche dans un article sur le rôle de l’Europe dans la finance durable mondiale, le média, expert de la finance durable, avance que « pour l’instant, les acteurs financiers sont engagés dans une grande bataille de communication où chacun espère être plus durable que son voisin sans que l’on sache très bien ce que cela recouvre. » [13]. Dans un entretien réalisé sur France culture, Jérémie Pichon, militant associatif dans des ONG environnementales, qualifie ouvertement ces outils de « greenwashing », soulignant qu’au final « on n’a toujours aucune visibilité sur les placements de ces fonds » dit verts. Lorsque l’on regarde de plus près le détail des stratégies d’investissements décrites dans le Global Investment Sustainable Alliance on note qu’une majorité d’entre elles consistent à ne pas investir dans certains secteurs qui porteraient atteinte à l’environnement ou à la société, par exemple une entreprise qui ne respecterait pas les normes internationales tel que le droit du travail serait exclue. Il faut donc être très vigilant sur ce qui se cache bien souvent sous les termes plutôt incitatifs de vert, durable, responsable … Il y a aujourd’hui très peu de réglementations sur ces sujets et surtout peu de transparence.

Au-delà d’une volonté d’agir en accord avec les grands défis de notre siècle, l’évolution des comportements des acteurs financiers est surtout stratégique. De nombreux investissements « verts » notamment dans les énergies renouvelables sont devenus très rentables, alors que les investissements dans les énergies fossiles se font de plus en plus risqués. Le Fonds Amundi a réalisé début janvier une étude de la performance boursière de 1700 entreprises investissant sur les différents indices du MSCI à travers le monde. Il a comparé cette performance au score ESG des indices, mettant ainsi en évidence que les rentabilités les plus élevées venaient des indices bénéficiant de meilleures notes sur les critères ESG[14]. Le 8 mars dernier le fonds Norvégien a annoncé qu’il cessait tout investissement dans les « compagnies « d’exploration et de production » pétrolières pour des raisons financières. Cet acteur majeur envoie par cet acte un signal fort, au-delà des considérations écologiques il devient aujourd’hui financièrement très risqué d’investir dans ces activités. Le symbole est d’autant plus fort que la richesse de la Norvège repose en grande partie sur les hydrocarbures[15]. L’exemple avait été lancé quelques mois plus tôt par le fonds souverain irlandais qui, non seulement cesse ses investissements dans les énergies fossiles, mais va aussi « dès que possible » vendre tous les actifs détenus dans ce secteur.[16]

Et si on reprenait le contrôle de notre argent !

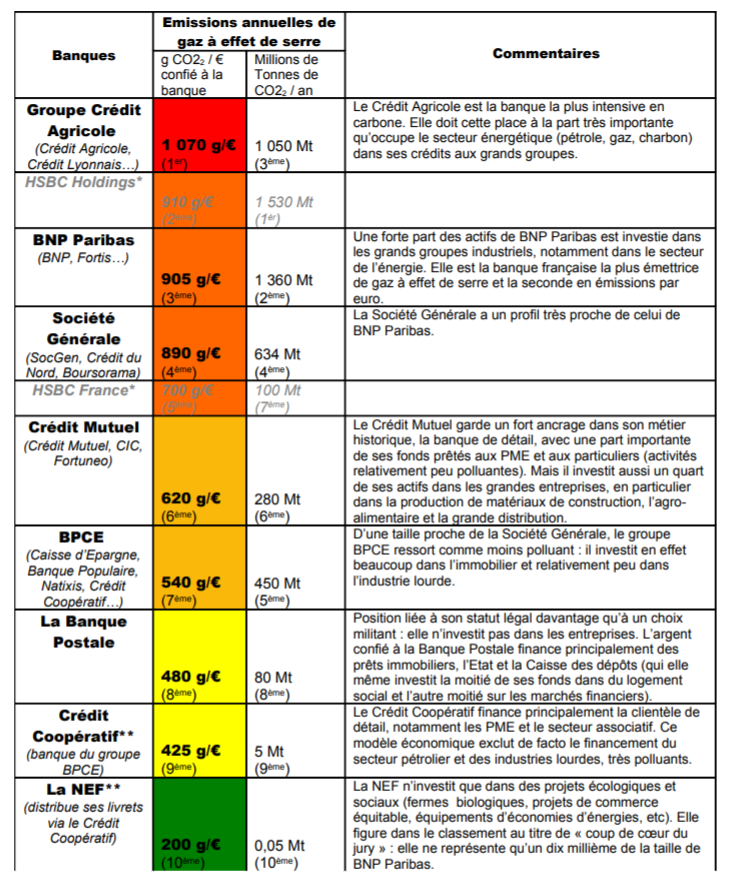

En tant qu’individu, on ne sait pas toujours par où commencer et comment vraiment agir face au changement climatique et aux inégalités sociales. Dans son livre « Famille en Transition écologique », Jérémie Pichon établit le bilan carbone d’une famille française type selon la méthodologie de l’ADEME (Agence De l’Environnement et de la Maitrise de l’Energie). Et devinez quoi, c’est l’impact carbone de notre argent qui arrive en tête du podium pour 41% de nos émissions CO2 (kg equ.CO2). Et oui l’argent que l’on place n’est pas neutre et bien souvent on n’a aucune idée où il est investi. « Entre 2009 et 2014 la Société Générale a soutenu à hauteur de 32 milliards d’euros les énergies fossiles, dont 8 milliards investis directement dans le charbon »[17]. Encore aujourd’hui les assurances vie financent essentiellement les énergies fossiles[18]. L’ONG « Les amis de la Terre » en partenariat avec le cabinet Utopies a publié en 2010 une étude évaluant les émissions annuelles de gaz à effet de serre des groupes bancaires français :

Depuis 2010, il est indéniable que les pratiques bancaires ont commencé à évoluer. Sous les diverses pressions, certaines banques se sont retirées de projets très controversés comme la Société Générale qui a mis fin à ces activités dans le cadre de l’Alpha Coal, projet d’extraction minière à ciel ouvert en Australie. Nous pouvons donc agir avec notre argent, c’est ce que préconise le mouvement « Move your money » lancé en 2009 par Arianna Huffington (fondatrice du Huffington Post) et un groupe d’économistes.

Et si on mettait la finance au service du climat et de la société !

De nombreuses mesures émergent autant de la part des acteurs privés que publics. Cependant comme mentionné dans l’introduction de cet article, les enjeux sont colossaux et les besoins de financement pour y répondre également. La finance est en mesure de déplacer les ressources dans le temps et c’est de cela dont les états européens ont besoin actuellement. C’est aujourd’hui qu’il nous faut des habitations bases consommations, des transports en commun nombreux et efficaces, des énergies décarbonées, une agriculture saine et durable, des centres de recyclage performant pour l’ensemble de nos déchets… Dans 20 ans, il sera trop tard et les coûts liés au changement climatique seront bien plus élevés qu’aujourd’hui car il faudra alors se prémunir contre des évènements extrêmes. Aujourd’hui, sont utopistes ceux qui refusent de voir la réalité des changements climatiques qui sont en cours dans le monde.

Face à l’urgence de la situation, des voix se sont élevées pour promouvoir une solution à la hauteur des enjeux. Pierre Larrouturou, économiste, et Jean Jouzel, climatologue, portent depuis 2012 l’idée d’une banque du climat. Soutenus par de nombreuses personnalités politiques, ils prônent haut et fort leur slogan « Si le climat était une banque on l’aurait déjà sauvé !». Le projet se présente comme une solution pour[19] :

- Lutter radicalement contre le dérèglement climatique.

- Créer massivement des emplois.

- Eviter une nouvelle crise financière en revenant vers l’économie réelle.

- Donner un nouveau souffle au projet européen.

- Donner un nouvel élan à la coopération entre l’Europe et l’Afrique.

Le concept est simple. Cette banque, filiale direct de la BEI, financerait les états par des prêts à taux 0 à hauteur de 2% de leur PIB, et ce pendant 30 ans. L’autre pilier de cette finance climatique, s’appuierait sur la fiscalité, soit une imposition à 5% des bénéfices des entreprises. Cet argent devra ensuite être correctement allouée aux grands travaux nécessaires à la réussite d’une transition écologique pour avoir l’effet bénéfique sur la société escompté.

L’idée d’une banque européenne du climat a été reprise récemment par Emmanuel Macron, qui l’a poussée devant la commission Européenne et la Banque Centrale Européenne, dans sa « Lettre aux Européens »[20].

Faire s’accorder des états sur un tel projet relève du challenge, mais tout comme l’était la création de l’Union européenne à l’origine. Cependant, la finance n’est en réalité qu’une partie de la solution aux enjeux climatiques et sociaux du XXIème siècle. Il s’agit désormais de faire naitre et se développer des projets innovants et agiles en mesure de construire nos sociétés de demain.

Références

[1] Parenty A. (1/11/2014). Quel est le rôle de la finance. https://www.alternatives-economiques.fr/role-de-finance/00067549

[2] Ferguson N. The Ascent of Money : A Financial History of the World. 2008

[3] Chaillou I. (14/10/2017). Le mot de l’éco. FMI : « Si rien ne change, nous allons revivre la crise de 2008 » https://www.francetvinfo.fr/replay-radio/le-mot-de-l-eco/le-mot-de-l-eco-fmi-si-rien-ne-change-nous-allons-revivre-la-crise-de-2008_2395738.html

[4] Morin F. (2006). Le Nouveau Mur de l’argent. Essai sur la finance globalisée

[5] Hessel A., Jouzel J., Larrouturou P. (2018). Finance, Climat, Réveillez-vous !. Page 87

[6] Il s’agit d’un courant philosophique né au début du 20ème siècle, porté par Rudolf Steine, qui s’appuie sur l’étude conjointe de l’être humain et de la nature à travers plusieurs disciplines comme la politique, la philosophie, la religion, l’économie et la médecine.

[7] GLS bank site internet: https://www.gls.de/privatkunden/gls-bank/zahlen-fakten/geschichte/

[8] Bayot B., Cayrol A., Dewaele E., Roland L. (2017). Changer la finance, un acte citoyen.

[9] Site internet La NEF, page d’accueil : https://www.lanef.com/

[10] GAVB site internet : http://www.gabv.org/about-us/our-principles

[11] Dumas A. (20/03/2019). Investissement responsable : les fonds de capital-investissement français s’engage de plus en plus. Novethic. https://www.novethic.fr/actualite/finance-durable/isr-rse/investissement-responsable-les-fonds-de-capital-investissement-francais-menent-la-danse-147048.html

[12] Novethic. Lexique Finance Verte : https://www.novethic.fr/lexique/detail/finance-verte.html

[13] Husson-Traore A. (25/03/2019). L’Europe peut-elle devenir le phare de la finance durable mondiale. Novethic: https://www.novethic.fr/actualite/finance-durable/isr-rse/l-europe-peut-elle-devenir-le-phare-de-la-finance-durable-mondiale-147068.html

[14] Fournier C. (22/01/2019). Les entreprises « responsables » sont plus performantes en bourse. https://e-rse.net/entreprises-ESG-RSE-performance-bourse-271864/#gs.mazx2p

[15] Husson-Traore A. (12/03/2019). Le jour où le fonds norvégien ébranla la forteresse financière qu’est encore le pétrole. https://www.novethic.fr/actualite/finance-durable/isr-rse/le-jour-ou-le-fonds-norvegien-ebranla-la-forteresse-financiere-qu-est-encore-le-petrole-147020.html

[16] Dupin L. (13/07/2018). “Le fonds souverain d’Irlande désinvestit des énergies fossiles… un symbole avant que la norvège ne suive cet exemple. https://www.novethic.fr/actualite/finance-durable/isr-rse/decryptage-le-fonds-souverain-d-irlande-desinvestit-des-energies-fossiles-un-symbole-avant-que-la-norvege-ne-suive-cet-exemple-146074.html

[17] Pichon J. Famille en Transition écologique. 2019. page 97.

[18]Emission CO2 mon amour. France culture. « En transition ». Entretien avec Jérémie Pichon. 32ème minutes.

[19] Pacte Climat site internet : https://www.pacte-climat.eu/fr/l-appel/

[20] Massiot A. (7/05/2019). Bientôt une banque européenne pour le climat ?. Libération. https://www.liberation.fr/planete/2019/05/07/bientot-une-banque-europeenne-pour-le-climat_1725116